Il mercato degli investimenti pubblicitari nel 2014 chiude a -2,5%, in perdita di 158 milioni rispetto al 2013 che si era chiuso a -12,3% rispetto all’anno precedente.

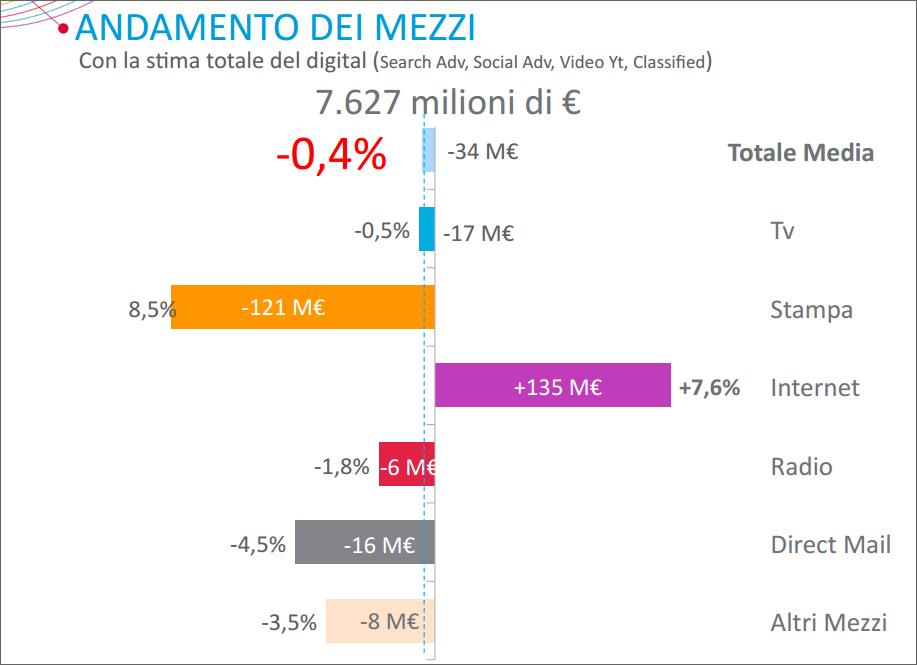

“Il decremento del 2014 è il più contenuto degli ultimi quattro anni” – spiega Alberto Dal Sasso, Advertising Information Services Business Director di Nielsen e da gennaio anche Nielsen Television Audience Meausurement Managing Director. “Se aggiungiamo le stime degli investimenti sulla totalità del digital che attualmente non misuriamo mensilmente, vale a dire video, social e search advertising, il mercato chiude a -0,4%” – spiega Alberto Dal Sasso.

In calo gli investimenti per la tv

Relativamente ai singoli mezzi, la TV chiude l’anno a -0,5%, seppur con i tipici andamenti differenti al suo interno. Oltre alle performance positive legate agli eventi sportivi dell’estate, si distinguono per crescita anche i mesi di marzo e novembre.

I lievi segnali di ripresa che arrivano dalla stampa nel mese di dicembre consentono a quotidiani e periodici di chiudere il 2014 con un calo rispettivamente del –9,7% e del -6,5%.

La radio conferma gli andamenti positivi degli ultimi mesi e, grazie a un dicembre in crescita, ha chiuso il 2014 a -1,8%, in leggero miglioramento rispetto al totale mercato.

Andamento positivo per Internet

Anche internet, relativamente al perimetro attualmente monitorato, mostra una crescita nel mese di dicembre, attestandosi a +2,1% per tutto il 2014, che diventa + 7,6% se si allarga il perimetro dell’analisi alle categorie non abitualmente monitorate.

Il cinema e il direct mail confermano l’andamento negativo

seppur in misura differente, perdendo rispettivamente il -18,2% e il -4,5%. L’outdoor, insieme al web, è l’unico mezzo in controtendenza, grazie a una crescita del +3,2%.

“Il 2014 è stato un anno di transizione e di stabilizzazione del mercato – aggiunge Dal Sasso – soprattutto se guardiamo al trend di medio-lungo periodo, che ci può far parlare di una ripresa seppur su basi e valori assoluti di investimento più contenuti rispetto al passato. In termini di valori reali e nominali, si tratta degli stessi valori di fine anni 90, anche se allora si era verso la fine di un ciclo di crescita che sarebbe culminato nel 2000”.

Settori merceologici in crescita: alimentari, distribuzione, finanza, assicurazioni, farmaceutici ed elettrodomestici

Per quanto riguarda i settori merceologici, se ne segnalano 7 in crescita, con un apporto di circa 148 milioni di euro. Per i primi comparti del mercato si registrano andamenti differenti nel periodo cumulato: alla crescita degli alimentari (+3,4%, pari a 25 milioni) e della distribuzione (+6,9%, circa 23 milioni), si contrappongono un calo dell’automotive (-4,2%, circa 25 milioni) e la frenata delle telecomunicazioni, che con circa 129 milioni in meno di investimenti rispetto al 2013 registrano una performance negativa del -26,5%. I maggiori apporti alla crescita arrivano da finanza / assicurazioni (+20,6%), farmaceutici e sanitari (+9,3%) ed elettrodomestici (+8,5%), che complessivamente incrementano l’investimento di 85 milioni.

La finanza / assicurazioni è il settore che più incrementa la propria quota (+24% circa), seguita da farmaceutici e sanitari (+12,6%) ed elettrodomestici (+11,7%).

“Gennaio non sembra avere dato segnali confortanti – conclude Dal Sasso – ma è presto per sbilanciarsi, perche il trend degli ultimi mesi aveva dato buone speranze. Le nostre previsioni sono ancora intorno alla “quota zero” per il 2015 in attesa di capire se i tre “capisaldi” della crescita – quantitative easing, debolezza dell’euro e calo del prezzo del petrolio – avranno un effetto positivo sull’economia reale”.